73

31.12.2013

31.12.2012

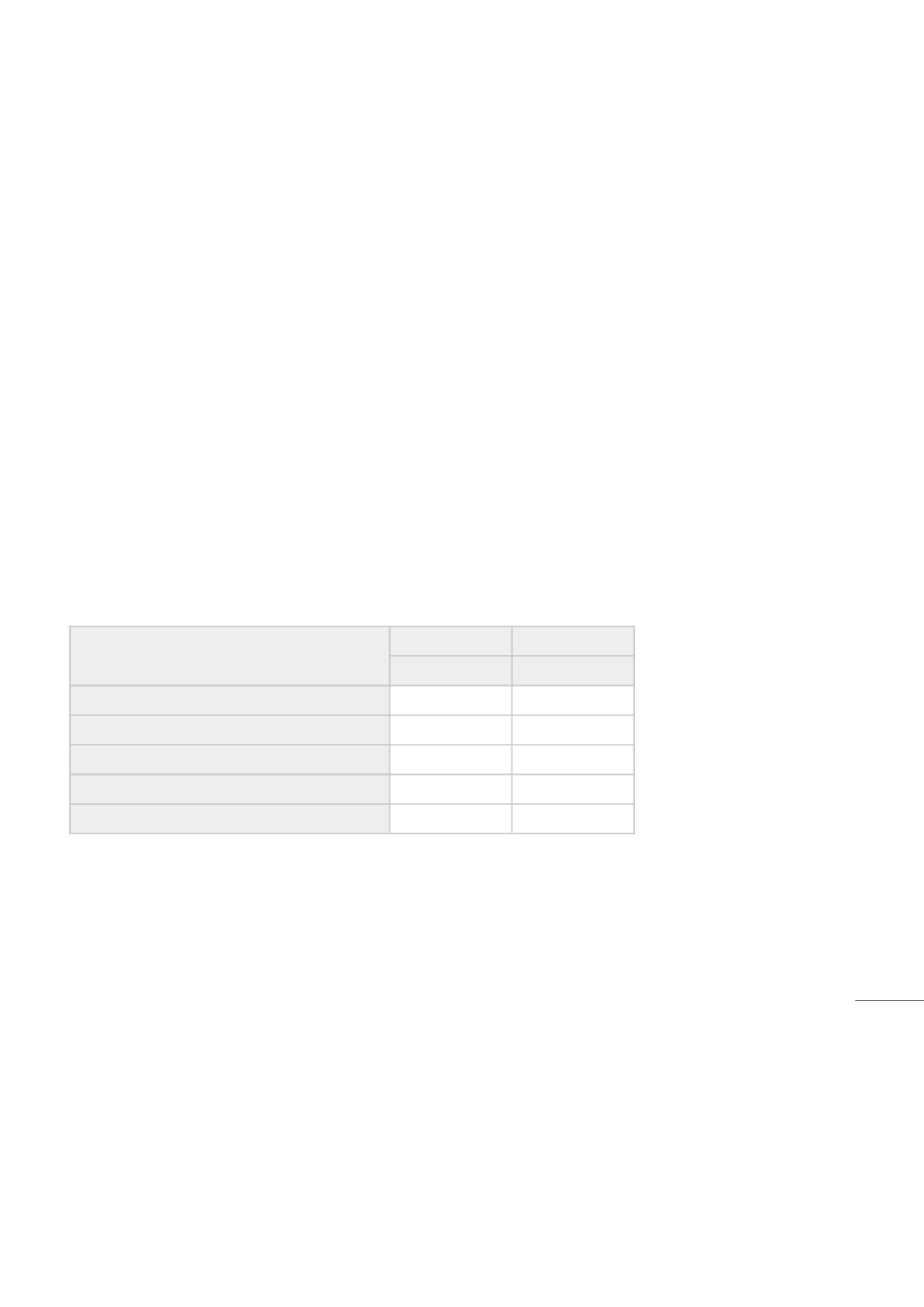

Maksuvõlg

Maksuvõlg

Üksikisiku tulumaks

1 232

1 094

Sotsiaalmaks

2 116

1 897

Kohustuslik kogumispension

127

114

Töötuskindlustusmaksed

191

205

Kokku maksude ettemaksed ja maksuvõlad

3 666

3 310

Arvestuspõhimõtted

Maksude ettemaksed ja maskuvõlad

(eurodes)

Üldine informatsioon

2013. aasta raamatupidamise

aastaaruanne on koostatud

kooskõlas Eesti Vabariigi hea

raamatupidamistavaga ja kasutades

soetusmaksumuse

printsiipi.

Hea raamatupidamistava põhinõuded

on kehtestatud 20.november 2002.

aastal jõustunud raamatupidamise

seaduses ning Vabariigi Valitsuse ja

rahandusministri vastavasisulistes

määrustes, mida täiendavad Eesti

Vabariigi Raamatupidamise Toimkonna

poolt väljaantud juhendid.

Raamatupidamise aastaaruande

koostamisel käsitletakse MTÜ-d

jätkuvalt tegutseva organisatsioonina

ja raamatupidamises on

jätkuvalt kasutatud samu

arvestusmeetodeid, hindamisaluseid,

aruandlusviise ja aruandeskeeme.

Aruande koostamisel on

lähtutud Raamatupidamise

Toimkonna juhenditest RTJ-

14 (“Mittetulundusühistud ja

Sihtasutused”) ja

RTJ-12 (“Valitsusepoolne abi”). Tulud

liikmetelt kajastatakse perioodis millise

eest nad on tasutud.

Materiaalseks põhivaraks loetakse

enam kui aasta jooksul kasutatavaid

varasid maksumusega alates 639 eur.

Sihtfinantseeringud kajastatakse

tuluna perioodides, millistel leiavad

aset kulud, mille kompenseerimiseks

sihtfinantseerimine on mõeldud.

Sihtfinantseerimise abil soetatud

põhivara kajastatakse RTJ-12 ja -17

kirjeldatud brutomeetodil. Põhivara

võetakse arvele soetusmaksumuses;

kulumit arvutatakse lineaarselt; kulumi

määraks on 20% aastas. Rangelt

jälgitakse põhimõtet, et MTÜ kulud on

tehtud põhikirjaliste eesmärkide

saavutamiseks, tekkinud kasumit või

tegevuse rahalist tulemit ei jaotata

MTÜ liikmetele.

Aruanne on koostatud Eurodes.